Sokan nem tudják, hogy miért is olyan gyönyörű a kamatos kamat és miért szeretik a befektető társaim is ezt, akár már egy havi 3 %-os hozamról is beszélünk..

Mindig könnyebb a számok láttán eldönteni, hogy mennyire is elég az a havi 3% az első, második és akár a harmadik év végén..

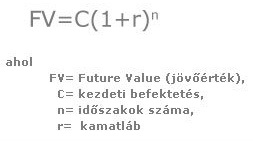

A kamatos kamat képlete a nagykönyv szerint így néz ki:

A számok a fenti képlet szerint így néz ki egy példával szemléltetve:

C: 1.000.000 HUF (befektetett pénz)

n: 12 hónap (1 évre vetítve)

r: 3 % (havi hozam esetén)

ÍGY az alábbi eredményt kapjuk a szimpla havi 3%-al számolva:

1. év végén: FV= 1.000.000*(1,03)12=1.425.760 HUF--> havi 3,548 %-nak felel meg a kamatos kamat elv miatt

------------------------------------------------------->42,576 % / 1 ÉV

2. év végén: FV= 1.000.000*(1,03)24=2.032.794 HUF--> havi 4,3 %-nak felel meg a kamatos kamat elv miatt

------------------------------------------------------->103,27 % / 2 ÉV

3. év végén: FV= 1.000.000*(1,03)36=2.898.278 HUF--> havi 5,273 %-nak felel meg a kamatos kamat elv miatt

------------------------------------------------------->189,82 % / 3 ÉV

A kérdés továbbra is:

Te hol bankolsz? Esetleg te is kimaradnál eddig a nagyok "játékából" és most sem szeretnéd a portfóliódat ilyen lehetőséggel kibővíteni, amely simán hozza az évi 40-45%-ot a kamatos kamat elvének köszönhetően? Mire vársz még és miért nem tartozol a jövőben a "kamatos kamatot hozók társaságához"?

Ha észrevételed vagy hozzászólásod lenne, akkor várom a kommenteket vagy e-maileket a címem változatlanul furkusuccess@gmail.com illetve ha tetszett a cikkem, akkor kérlek nyomj egy LIKE-ot vagy esetleg oszd meg másokkal is!

Utolsó kommentek