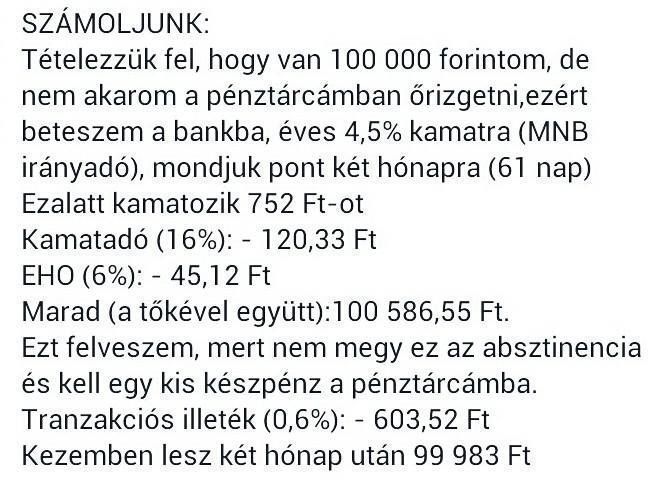

Minap találkoztam az alábbi számolással, amely egy 100.000 Ft-os banki lekötést vezet le 4,5%-os évi kamattal kalkulálva két hónapos lekötésre. A levezetés teljesen jó, csak egy hatalmas probléma van vele, mégpedig az, hogy azóta az MNB alapkamat már 3,00 %-ra esett le..!

Erre szokták azt mondani az emberek, hogy inkább a párnám alá teszem a papírost és még akkor is jobb helye lesz a pénzemnek és bármikor hozzá is tudok nyúlni... Igen, ezt én is így gondolom illetve ha ugyanezt a 100 ezer Ft-ot, ha végigszámolom egy éves lekötéssel is a mostani 3% ütős kamattal, akkor már a szánalmas kategóriába lehetne sorolni a kezünkbe kerülő "fergeteges" hozamot. Ezt inkább le sem vezetem..

Az MNB alapkamat alakulását egyébként az alábbi linken lehet nyomon követni, aki esetleg képben szeretne lenni a banki kamatokkal kapcsolatban.

Forrás: http://www.mnb.hu/Jegybanki_alapkamat_alakulasa

A fenti kalkuláció láttán javasoltam már pár ismerősömnek az alábbi példát.

Egy évben 3-szor veszek mondjuk EUR-t az egyszerűség kedvéért 295-ös árfolyamon és ugyanezt eladom 3-szor 300-as árfolyamon, akkor is min 2-szeres hozammal számolhat az ember, a banki kamattal ellentétben, ha egy kicsit is figyelmes az illető és szereti a portfólióját menedzselni illetve ha szeretné megtartani a vásárlóértékét a pénzének.

Íme a számolás, az évi 3-szori vétel-eladás (295-300 árfolyam) esetén:

- 100.000 HUF / 295 = 338,98 EUR ----> 338,98*300 = 101.694 HUF

- 101.694 HUF / 295 = 344,72 EUR ----> 344,72*300 = 103.416 HUF

- 103.416 HUF / 295 = 350,56 EUR ----> 350,56*300 = 105.168 HUF

NETTÓ HOZAM: 5,168 % / ÉV

Viszont ugyanezt, ha többször (jelen esetben csak 4-szer) illetve olcsóbb vételi (292), és drágább eladási (302) árfolyammal "játsszuk el", akkor az alábbi számok jönnek ki:

- 100.000 HUF / 292 = 342,46 EUR ----> 342,46*302 = 103.423 HUF

- 103.423 HUF / 292 = 354,18 EUR ----> 354,18*302 = 106.962 HUF

- 106.962 HUF / 292 = 366,31 EUR ----> 366,31*302 = 110.625 HUF

- 110.625 HUF / 292 = 378,85 EUR ----> 378,85*302 = 114.412 HUF

NETTÓ HOZAM: 14,41 % / ÉV

A fenti levezetés természetesen egy kockázatmentes verzió, ellenben én a fentiekből adódóan inkább a Havi nettó 3-4 %-os verzió mellett tettem le a voksomat, mivel bár a kockázat nagyobb, mivel mindennek van kockázata, de ez a havi 3-4 % kamatos kamattal számolva (mert erről van szó) már Évi 50-55 % hozam-nak felel meg a levonások után!

Szóval ki hova megy?! Bankba, esetleg párna alá teszi a félretett pénzét, esetleg kockáztat akár évi 50-55% profitért? (kockázat = nem nagyobb mint a bankba berakni a pénzt)

Akit érdekel ez a szolgáltatás illetve hozzászólása lenne a bejegyzésemhez, kérem nyugodtan tegye meg! :-)

Elérhetőségem továbbra is: furkusuccess@gmail.com

Utolsó kommentek